Основна разлика: Основната разлика между двете е, че данъчната фактура се генерира, когато компанията продава продукт на дистрибутора или лице, което планира да препродаде продукта. Докато фактурата на дребно се генерира, когато продажбата е за краен потребител, т.е. някой, който ще използва продукта и не го продава.

Основната разлика между двете е, че данъчната фактура се генерира, когато едно дружество продава продукт на дистрибутор или лице, което планира да препродаде продукта. Докато фактурата на дребно се генерира, когато продажбата е за краен потребител, т.е. някой, който ще използва продукта и не го продава.

Целта на фактурата за продажба на дребно е да бъде доказателство за продажба, т.е. да се покаже кога дадено лице е купило какво и от къде и колко. Докато целта на данъчната фактура, е да се посочи размерът на данъка, който се плаща на продукта, в допълнение към цялата друга информация. След това купувачът може да използва тази информация като доказателство за вземане на данъчен кредит върху данъка, който вече е платил.

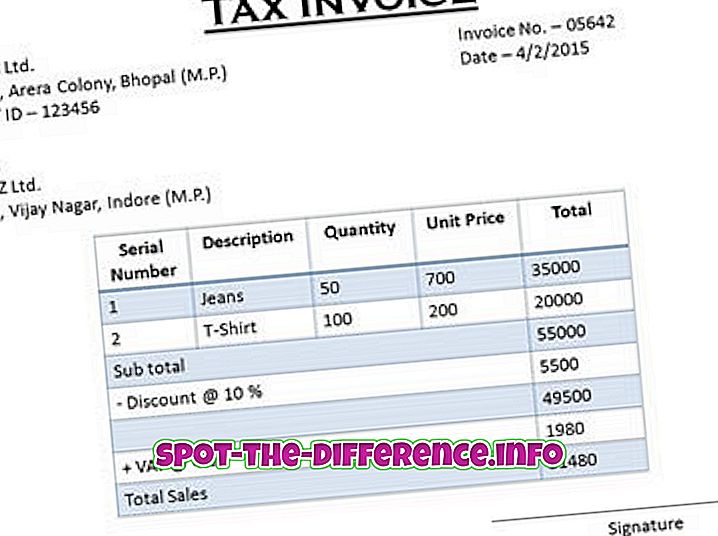

Сравнение между данъчната фактура и фактурата на дребно:

Данъчна фактура | Фактура на дребно | |

Генерирано кога | Фирмата продава продукт на дистрибутор или на всяко друго лице веригата за доставки, но не и крайния потребител | Когато крайният потребител на продукта купува, потребителят получава фактурата на дребно. |

продукт | Продуктът ще бъде препродаден. Това е за посредника. | Продуктът няма да бъде препродаден. Тя е за крайния потребител. |

данък | Данъчната фактура има право на данъчен кредит. По силата на данъчната фактура купувачът може да претендира за облагането с данък върху входящия данък на ДДС, платен за неговите покупки. | Фактурата на дребно няма право на въвеждане на данъчен кредит, тъй като няма да бъде продадена |

съдържание |

|

|

С любезност на изображението, с любезност на изображението